RESUMO

O presente estudo tem como objetivo principal analisar o nosso atual sistema tributário, trazendo reflexões sobre a necessidade de uma reforma tributária no país e quais serão os impactos obtidos com a sua aprovação. Primeiramente será abordado algum dos principais entraves que sofre o atual modelo do sistema tributário nacional. Num segundo momento, será discutido quais são as mudanças propostas pela PEC 45/2019 e qual a real necessidade de simplificar o sistema tributário visando um ambiente mais propício para o desenvolvimento e melhoria da competitividade do país. A construção deste artigo tem como subsídio revisões bibliográficas em livros, artigos científicos, além de análise jurisprudencial.

Palavras-chaves: Sistema tributário, Reforma Tributária, Modernização, Competitividade.

ABSTRACT

The present study has as main objective to analyze our current tax system, bringing reflections on the real need for a tax reform in the country and what will be the impacts obtained with its approval. Firstly, the obstacles that the current model of the national tax system suffers will be addressed. In a second moment, it will be discussed what are the changes proposed by PEC 45/19 and what is the real need to modernize and simplify the tax system, aiming at a more favorable environment for the development and improvement of the country’s competitiveness. The construction of this article is supported by bibliographic reviews in books, scientific articles, in addition to jurisprudential analysis.

Keywords: Tax system, Tax reform, Modernization, Competitiveness.

INTRODUÇÃO

O sistema tributário nacional é conhecido por sua complexidade e sua alta carga de impostos. Sua estrutura é extensa e complicada, tanto no que tange a apuração dos tributos como em sua carga tributária. Por isso, é um desafio diário compreender o seu funcionamento, bem como conhecer as regulamentações e leis que o regem.

Por ser uma legislação ampla gera insegurança jurídica, e por esse fator as discussões sobre a reforma tributária aumentaram, e existe um ponto que é super aclamado nesses diálogos, que é a simplificação do sistema tributário tendo como objetivo principal o crescimento econômico do país.

Apesar desse assunto ter sido amplamente discutido nos últimos 30 anos, com a promessa de simplificar o sistema de impostos e torná-lo mais justo para todos, não houve a apresentação de um estudo prévio sobre os impactos setoriais. Quanto aos impactos nos preços, sequer foi realizado um diálogo entre o poder público e os contribuintes.

A proposta propõe a simplificação dos tributos, contudo alguns levantamentos realizados apontam para uma elevação de preços, o que gera insegurança entre a população e principalmente entre os empresários brasileiros.

2. UMA ANÁLISE CRÍTICA DO ATUAL SISTEMA TRIBUTÁRIO BRASILEIRO

O sistema tributário é a principal fonte de recursos do Estado e um dos meios pelos quais busca-se o combate à desigualdade. Apesar de sua estrutura buscar a progressividade, ele apresenta características que dificultam a competitividade dos setores econômicos e atrapalha sua premissa maior que é combater a desigualdade.

Para que o Estado propicie condições necessárias para o desenvolvimento nacional é necessário recursos financeiros cujo fim seja de custear o funcionamento da máquina pública. Uma forma eficiente para que isso ocorra é oferecer um conjunto de serviços – segurança, educação, saúde, previdência e assistência social para arrecadar recursos e arcar com serviços que o mercado privado não tem condições de fornecer. Na prática para que suas ações sejam financiadas o Estado recorre a três fontes de recursos, o fiscal, o extrafiscal e o parafiscal.

A principal característica do recurso fiscal é arrecadar os impostos para a manutenção geral do Estado, e o produto dessa arrecadação não tem destino certo. Vale ressaltar que nesse caso é levado em consideração a capacidade contributiva do indivíduo fazendo com que surjam critérios e limites à tributação. Diferente dos recursos fiscais, os extrafiscais são vinculados a uma atividade específica do governo. E por último, a finalidade parafiscal, que é utilizada por um ente para que os recursos sejam utilizados para a consecução dos fins desejados pelo ente paraestatal.

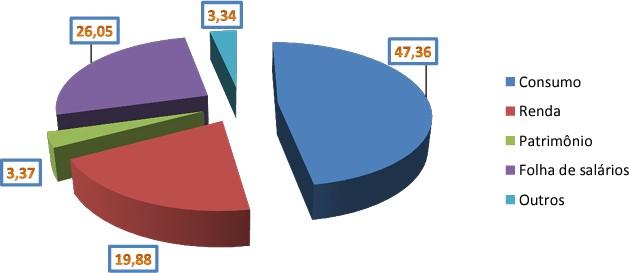

Embora os princípios da capacidade contributiva e o da progressividade estejam presentes, eles são completamente desrespeitados. Segundo dados da Receita Federal, mais de 47% (quarenta e sete por cento) da carga tributária vem do consumo; menos de 20% (vinte por cento) do total arrecado vem da renda; e apenas um valor menor que 5% (cinco por cento) vem de transações financeiras e da propriedade.

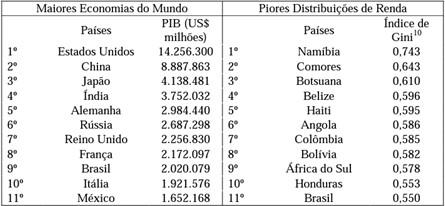

O brasileiro sofre um encargo tributário muito maior do que a qualidade dos bens e serviços públicos que lhe são ofertados. Apesar do Brasil ser a nona economia mais rica do mundo, possuímos uma das maiores concentrações de renda do planeta.

A enorme disparidade distributiva brasileira coloca nosso país numa das piores posições do ranking mundial, conforme os dados da tabela a seguir:

Tabela 1 – Maiores Economias do Mundo e Piores Distribuições de Renda (2009)

Fonte: World Bank (2010) e PNUD (2010)

Diante o exposto, fica evidente que a estrutura tributária brasileira está constituída de forma contrária aos dos países mais desenvolvidos e modernos. Nesses países, os encargos tributários advêm mais da renda e da propriedade do que do consumo, e são capazes de oferecer bens e serviços públicos de boa qualidade e de forma proporcional.Diante o exposto, fica evidente que a estrutura tributária brasileira está constituída de forma contrária aos dos países mais desenvolvidos e modernos. Nesses países, os encargos tributários advêm mais da renda e da propriedade do que do consumo, e são capazes de oferecer bens e serviços públicos de boa qualidade e de forma proporcional.

2.1 Algumas características relevantes do Sistema Tributário Brasileiro

O sistema tributário brasileiro tem sido um instrumento a favor da concentração de renda, agravando o ônus fiscal dos mais pobres e aliviando o das classes mais ricas. O imposto de renda, por exemplo, tem sido utilizado como ferramenta de renúncias fiscais, além de dar tratamento mais gravoso aos rendimentos do trabalho e isentar os rendimentos do capital, como a distribuição do lucro. A carga tributária brasileira de fato, já é mais alta que a de muitos países centrais ao contrário dos países desenvolvidos. Tira a maior parte de sua receita de tributos indiretos e cumulativos, onerando os investimentos, a produção, o trabalhador e os mais pobres, pois tem uma alta carga tributária sobre o consumo e uma baixa tributação sobre a renda. Vide gráfico e a tabela a seguir que ilustram a situação brasileira e dos países da OCDE:

Figura 1: Carga Tributária Brasileira por Base de Incidência – 2009 (em %)

Fonte: Elaborada pela autora – com base nos dados do IPEA (Instituto de Pesquisa Econômica Aplicada)

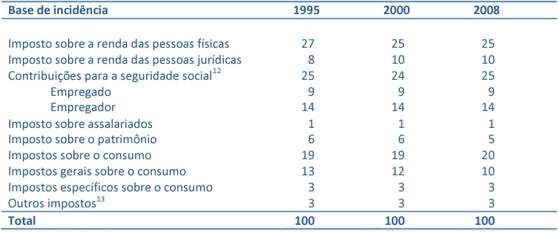

Tabela 2 – Estrutura tributária nos países da OCDE

Fonte: OCDE (2008)

Nos países mais desenvolvidos que o Brasil podemos observar que a tributação sobre o patrimônio e a renda constitui a base da incidência tributária. Enquanto os tributos sobre o consumo incidem proporcionalmente, sobre a situação econômica do contribuinte, a tributação sobre o patrimônio e sobre a renda tende a ser progressiva.

Permitindo assim que seja alcançada a chamada justiça fiscal. Outra característica que podemos citar aqui é que, em virtude de opção política a tributação incide sobre o consumo e isso faz com que os tributos sobre as mercadorias vendidas no Brasil encareçam significativamente. Nem todos os rendimentos são tributáveis, indo contra a ideia de isonomia tributária e essa falta de isonomia criou uma situação absurda no país. Isso porque a legislação não submete à tabela progressiva do Imposto de Renda, dos rendimentos de capital e de outras rendas da economia.

A legislação tributária, ao permitir a incidência exclusiva na fonte de determinados rendimentos, estabelece discriminações na origem da renda dos contribuintes, pois estes acabam sendo tributados apenas proporcionalmente, fugindo da progressividade. Outro fator negativo que merece destaque sobre o nosso sistema tributário, é a cumulatividade tributária. A tributação em cascata no Brasil é hoje responsável por cerca de 20% (vinte por cento) da receita tributária total do país.

Além de PIS e COFINS, o ISS também é um imposto cumulativo. Geram também cumulatividade, o ISS com o ICMS e o IPI; a tributação dos bens de capital pelo IPI; e a não restituição pelas autoridades brasileiras de créditos de IPI e ICMS acumulados pelos contribuintes. Essa cumulatividade onera as exportações e os bens de capital, tornando a carga sobre produtos nacionais maior que a incidente sobre similares importados.

Um grave problema enfrentado hoje no país é a evasão fiscal, pois obriga os que pagam regularmente seus impostos a pagarem mais que sua justa parcela para compensar a receita perdida. Além disso, resulta em uma competição desigual entre os que pagam corretamente os impostos e aqueles que sonegam. Embora o controle da evasão deva ser feito principalmente pela administração fiscal, o problema precisa ser tratado desde a concepção do sistema tributário, para evitar brechas na legislação que facilitem tais sonegações.

Merece também a devida atenção quanto à tributação brasileira, o fato de que embora a Constituição tenha consagrado aos Estados e ao Distrito Federal a competência para instituir imposto sobre a propriedade de veículos automotores (…), quando se tentou estender o IPVA para embarcações (tais como helicópteros, jatinhos e iate), a questão foi ao Superior Tribunal Federal que entendeu por voto do relator Gilmar Mendes, em 2007, que não se poderia cobrar o imposto.

O centro da argumentação foi que “aeronaves e embarcações” não se incluíam na designação “veículos automotores” escrita na Constituição” (SICSÚ, 2012). Outro fato que merece revisão tributária é o Imposto Territorial sobre Propriedade Rural. Em 2009 o ITR arrecado apenas R$ 420 milhões, enquanto o IPTU arrecadou no mesmo ano R$ 13,8 bilhões. Ao mesmo tempo, apenas 15% (quinze por cento) dos municípios com mais de 50 mil habitantes aplicaram alíquotas progressivas no IPTU.

Outra questão a ser citada, refere-se ao número elevado de impostos do sistema tributário nacional. Segundo Além e Giambiagi (2008): apenas poucos tributos e contribuições são de fato relevantes em termos de arrecadação: a soma de apenas 14 (quatorze) impostos e contribuições (são eles: ICMS, INSS, IR, COFINS, IPI, CSLL, PIS/PASEP, CPMF (hoje já extinta), II e IE, ISS, IPTU, IPVA e IOF) é responsável por quase 90% (noventa por cento) do total da receita tributária. Estes 10% (dez por cento) restantes são constituídos basicamente de contribuições e taxas que, de fato, são numerosas no Brasil.

Todavia, por representarem a contrapartida de algum serviço específico prestado pela administração pública, não faria sentido suprimi-las, rateando seus custos entre os tributos gerais, apenas a pretexto de simplificar o sistema. Nosso sistema de tributação é um problema sentido por todos os brasileiros. É visível a população em termos tributários como o Estado tem sido omisso.

O nível de arrecadação desencadeia reclamações e indignação por parte da população pelo fato de não haver contraprestação adequada no que se refere a serviços públicos básicos oferecidos. A má qualidade dos serviços essenciais à população impede que o sistema tributário adquira legitimidade.

3 PEC 45/2019: PROPOSTA DE REFORMA TRIBUTÁRIA

Podemos observar pelos itens mencionados acima que o nosso sistema tributário é altamente complexo, existem uma infinidade de leis e regulamentos e não citamos nem a metade deles nesse artigo. O intuito da PEC é simplificar esse sistema, tornando-o mais compreensível e acessível a todos, pois atualmente existem muitas brechas e isenções fiscais que beneficiam os ricos criando assim uma disparidade de renda e uma sensação de injustiça entre a população.

Além do mais, prevê um crescimento econômico buscando uma carga tributária mais equilibrada o que torna o sistema mais justo. A PEC 45/2019 apresentada na Câmara dos deputados, propõe a extinção de cinco tributos. Sendo, três deles da esfera federal: PIS, COFINS e IPI que serão substituídos pela CBS (Contribuição sobre Bens e Serviços), a ser arrecadada pela União.

Os outros dois serão um pela esfera estadual (ICMS) e outro pela municipal (ISS), que serão substituídos pelo IVA (Imposto sobre Valor Agregado, no qual será dividido em duas partes, uma delas será sobre Bens e Serviços (IBS) que unificará o ICMS e o ISS e a outra parte do IVA será CBS. A CBS e o IBS serão implementados a partir de 2026, em uma transição que só vai se encerrar em 2032. Em 2026, a CBS começará a ser cobrada a uma alíquota de 0,9%, e o IBS a um percentual de 0,1%. Em 2027, o PIS e a COFINS deixam de existir, e as alíquotas do IPI serão zeradas.

A reforma tributária cria ainda a cesta básica nacional com alíquota zero de imposto, mas os itens da cesta precisam ser definidos em lei complementar. Alguns produtos e setores vão ter a alíquota reduzida, como transporte público, saúde, educação. A fim de evitar uma guerra fiscal entre os estados, o governo criará um Fundo de Desenvolvimento Regional para financiar projetos de desenvolvimento em estados mais pobres.

Inicialmente orçado em R$ 40 bilhões a partir de 2033, o fundo foi um dos principais pontos de embates. A proposta também prevê alíquotas reduzidas para alguns setores da economia e abre margem para a criação de um sistema de cashback (devolução de parte do tributo pago), que será regulamentada por lei complementar. O texto também prevê mudanças na tributação sobre patrimônio, com cobrança de imposto sobre meios de transporte de luxo e heranças.

3.1 Entendendo as principais mudanças da reforma tributária

Vamos entender a seguir quais são os principais pontos que estão sendo discutidos através da reforma tributária.

A extinção e criação de novos tributos estão previstos na PEC 45/2019. Começamos com a extinção, somem os seguintes tributos: Impostos sobre produtos industrializados (IPI), Programa de Integração Social (PIS), e Contribuição para o financiamento da Seguridade Social (COFINS), e Extinção do ICMS (estadual) e do ISS (municipal).

A partir do Imposto sobre Valor Adicionado (IVA) dual, serão criados dois tributos:

Contribuição sobre Bens e Serviços (CBS): unificará o Imposto sobre Produtos Industrializados (IPI), o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS);

Imposto sobre Bens e Serviços (IBS): unificará o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

No modelo dual, a União define a alíquota da CBS e os Estados e municípios, do IBS. Em relação aos tributos locais, a diferença será que os governos estaduais e as prefeituras terão de concordar com uma alíquota única, em vez de cada ente público reduzir tributos para estimular a guerra fiscal.

Quanto a não cumulatividade plena, a CBS e o IBS não incidirão em cascata em nenhuma fase da cadeia produtiva. Hoje, o modelo brasileiro é de cumulatividade parcial. Alguns setores da economia continuam pagando em cascata. Outros pagam por valor adicionado em cada etapa da cadeia (pagam sobre o valor acrescentado sobre o preço anterior), mas contam com isenções ao longo das etapas que resultam em maior tributação ao fim da cadeia.

No que se refere a cobrança no destino, a mercadoria e serviço serão tributados no local do consumo, em vez da origem, como ocorre atualmente. Mudança acaba com guerra fiscal e desoneração de exportações e investimentos.

Será criado um imposto seletivo que incidirá sobre a produção, comercialização ou importação de produtos prejudiciais à saúde e ao meio ambiente.

Segundo a Proposta de Emenda à Constituição (PEC) 45/2019, o objetivo da medida é desestimular o consumo de determinados bens, serviços ou direitos. Incidirá sobre cigarros e bebidas alcoólicas, com possibilidade de ser estendido para alimentos e bebidas ricos em açúcar. Parte da arrecadação será usada para manter Zona Franca de Manaus e os Insumos agrícolas, que se beneficiam do redutor de 60% (sessenta por cento) da alíquota, não poderão ter Imposto Seletivo. Governo negociará, em lei complementar, possibilidade de que imposto incida sobre agrotóxicos e defensivos.

As alíquotas terão um papel importante, na medida em que servirá para normatizar os novos tributos, sem distanciar muito do papel que a alíquota representa no sistema tributário atual. Na PEC é verificado a criação de uma

alíquota única padrão que será definida posteriormente além da alíquota reduzida em 60% (sessenta por cento) para os seguintes grupos, com cadeia produtiva curta e que seriam prejudicados pelo IVA não cumulativo:

Serviços de transporte coletivo de passageiros rodoviário, ferroviário e hidroviário, de caráter urbano, semiurbano, metropolitano, intermunicipal e interestadual;

Dispositivos médicos;

Dispositivos de acessibilidade para pessoas com deficiência;

Medicamentos e produtos de cuidados básicos à saúde menstrual (alíquota de IBS);

Serviços de saúde;

Serviços de educação;

Produtos agropecuários fora da cesta básica, pesqueiros, florestais e extrativistas vegetais in natura;

Insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal;

Produções artísticas, culturais, jornalísticas e audiovisuais nacionais e atividades desportivas.

Bens e serviços relacionados à segurança e à soberania nacional, à segurança da informação e à segurança cibernética.

Se as modificações na tributação do consumo aumentarem a arrecadação geral, o dispositivo no texto prevê a redução das alíquotas do IBS e da CBS.

Além dessas mudanças podemos mencionar a alíquota zero de CBS, o texto prevê a exclusão do imposto em relação aos produtos que compõem uma seleção básica nacional de alimentos, medicamentos para o tratamento de doenças graves e serviços de equação de ensino superior: Prouni.

A alíquota zero se estende ao IBS e ao CBS desde que sejam pessoas físicas que desempenhem atividades agropecuárias, pesqueiras, florestais e extrativistas vegetais in natura e no caso de produtor rural pessoa física, isenção de IBS e CBS vale para quem tem receita anual de até R$ 2 milhões. O produtor que recebe menos que esse valor por ano poderá repassar crédito presumido (tipo de compensação tributária) aos compradores de seus produtos.

Os livros continuarão com as imunidades tributárias. Outra novidade que o texto prevê é o chamado cashback, que é a possibilidade ampla de devolução do

IBS e da CBS a pessoas físicas. Seu principal objetivo é que os pobres paguem menos impostos do que os ricos.

Sobre os regimes tributários específicos teremos as seguintes mudanças: os combustíveis e lubrificantes terão cobrança monofásica, alíquotas uniformes e possibilidade de concessão de crédito para contribuinte.

Já para os serviços financeiros, seguros, operações com bens imóveis, cooperativas, planos de assistência à saúde e apostas teremos alíquotas específicas, tratamento diferenciado nas regras de creditamento e na base de cálculo a tributação com base na receita ou no faturamento (em vez do valor adicionado na cadeia).

A inclusão de serviços de hotelaria, parques de diversão e parques temáticos, restaurantes e aviação regional no tratamento diferenciado.

E por fim, compras governamentais terão isenção de IBS e CBS, caso seja admitida a manutenção de créditos tributários de operações anteriores; repasse integral da arrecadação do IBS e da CBS recolhida ao ente público contratante (União, Estado ou município).

Será criado o FDR (Fundo Nacional de Desenvolvimento Regional), que visa reduzir as desigualdades regionais e sociais.

Existe também a previsão de cobrança de IPVA para veículos aquáticos e aéreos, como jatos, helicópteros, iates e jet skis, com a possibilidade do imposto ser progressivo, conforme o impacto ambiental do veículo.

Outro ponto de mudança ocorre na herança e doação, o ITCMD com progressividade, sendo que a alíquota subirá, conforme o valor da transmissão, cobrança sobre heranças no exterior e a possibilidade de isenção do ITCMD para entidades sem fins lucrativos.

Já para o IPTU teremos a possibilidade de que as prefeituras atualizem a base de cálculo do Imposto Predial e Territorial Urbano (IPTU) por decreto, e precisará obedecer aos critérios gerais previstos em lei municipal e a contribuição para custear a iluminação pública, poderá ser usada para expansão e melhoria do serviço, finalidades não previstas hoje pela Constituição.

De última hora tivemos alguns pontos que foram incluídos e que merecem destaque:

Autorização estados e Distrito Federal a criarem tributo local sobre produtos primários e semielaborados para financiar investimentos até 2043. Até agora, prerrogativa era da União

Ampliação da imunidade tributária para igrejas: de “templos de qualquer culto”, a medida agora abrangerá “entidades religiosas, templos de qualquer culto, incluindo suas organizações assistenciais e beneficentes”;

Inclusão de setores com alíquota reduzida de 60% (sessenta por cento) no IVA: produtos e insumos aquícolas, atividades desportivas e cibersegurança;

Retomada do Programa Emergencial de Retomada do Setor de Eventos (Perse);

Isenção ou alíquota zero para reabilitação urbana de zonas históricas e de reconversão urbanística;

Obrigatoriedade para que Ministro da Fazenda compartilhe informações, inclusive protegidas por sigilo fiscal, para o Senado calcular alíquotas de referência;

E por fim, o fundo de Compensação de Benefícios Fiscais, criado para manter benefícios, também compensará montadoras e fabricantes beneficiárias do Programa Rota 2030, que será prorrogado até 2032.

4.CONSIDERAÇÕES FINAIS

Percebe-se que a PEC 45/2019 não adentra no principal problema do nosso atual sistema tributário que é a desoneração da carga tributária, não se fala em obrigações acessórias, isso porque estamos só tratando do ponto de simplificação, que é um ponto em que todas as partes têm interesse.

O que é visível nesse cenário é que os entes políticos querem uma reforma tributária para arrecadar mais, devido ao alto custo das contas públicas. Além do mais existe uma grande possibilidade dessa PEC ferir o pacto federativo, isso porque as propostas apontam para a criação de um imposto único e, assim, retiram dos Estados e municípios a autonomia de gestão dos seus orçamentos, nem respeitam os princípios da isonomia e a capacidade contributiva. Isso porque todos os bens e serviços serão fixados de maneira igual.

Observa-se na proposta de reforma tributária uma série de questões sendo tratadas de qualquer maneira, como é o caso das cláusulas pétreas, além, disso ela está sendo votada às pressas. Uma reforma desta importância deve ter seus detalhes amplamente divulgados e conhecidos por todos, além de estar embasada em estudos de impacto, elaborados tanto pelo setor privado e, principalmente, pelo poder público, e submetidos ao crivo de todos os setores da sociedade brasileira, e nada disso aconteceu no cenário atual.

É necessário institutos que tragam uma real mudança para o sistema tributário nacional, pois a população já vem nutrindo sentimentos negativos a anos em relação às leis tributárias. Conforme matéria publicada no Jornal da Paraíba pelo jurista Duarte (2021), a reforma tributária deve ser ligada à capacidade contributiva e à justiça social. Mas o que podemos observar com essa PEC é que ela tem um único objetivo: a eficiência da tributação para satisfação do gasto público, e isso traz consigo um grande problema, uma facilidade maior de arrecadação de tributos e a imposição de um alto custo para os contribuintes.

REFERÊNCIAS

ALÉM, Ana Cláudia; GIAMBIAGI, Fabio. Finanças Públicas: Teoria e Prática no Brasil. 3 ed. Rio de Janeiro: Campus, 2008. BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 08 set. 2023.

BRASIL. Senado Federal. Proposta de Emenda à Constituição n° 45, de 2019. Disponível em: < https://legis.senado.leg.br/sdleg-getter/documento?dm=9418093&ts =1694030645124&disposition=inline&_gl=1*1xsru3k*_ga*MTk2MjY2NDY0MS4xNjk0 NDI1OTA4*_ga_CW3ZH25XMK*MTY5NDQyNTkwOC4xLjAuMTY5NDQyNTkwOC4 wLjAuMA>. Acesso em: 08 set. 2023.

CUCOLO, Eduardo. Saiba como funciona o cashback da reforma tributária. Folha Uol. 2023. Disponível em: < >. Acesso em: 10 set. 2023.

DUARTE, Daniel Thadeu Moura. Tributação sobre consumo: tributação, capacidade contributiva e justiça social. Jornal da Paraíba, 2021. Disponível em: <www.jornaldaparaiba.com.br/economia/tributacao-sobre-consumo-reformatributaria- capacidade-contributiva-e-justica-social.html>. Acesso em: 10 set. 2023.

GARCIA, Fábio Rodrigues. As alíquotas da reforma tributária. Migalhas. 2023. Disponível em: <https://www.migalhas.com.br/depeso/390923/as-aliquotas-da- reforma-tributaria>. Acesso em: 10 set. 2023.

MÁXIMO, Welton. Entenda a reforma tributária aprovada pela Câmara. Agência Brasil. 2023. Disponível em: <https://agenciabrasil.ebc.com.br/economia/noticia/ 2023-07/entenda-reforma-tributaria-aprovada-pela-camara>. Acesso em: 10 set. 2021.

SICSÚ, João. Quem paga impostos no Brasil?. Jornal dos Economistas, 2012..